The Threshold Effect of R & D Intensity on Enterprise Performance—Evidence from the GEM Listed Company ()

1. 引言

消费升级是现代社会的一个重要改变,也是很多企业不得不面对的一个挑战。满足顾客需求已经不足以成为企业获得竞争优势的关键,企业要想获得较高的市场份额和利润,需要超越顾客的需求,给顾客带来更多的附加价值。另外,竞争也是当下企业不可避免的问题,激烈的竞争直接促使产品和服务的快速更新换代,而无法实现快速调整的企业,将会被市场迅速淘汰。无论是消费转型的拉动,还是竞争压力的推动,企业都需要进行创新或者进行研发活动,因为在某种程度上来说,创新等于企业绩效,而研发是实现创新的重要途径,研发是否成功直接关系到企业效益和价值。

近年来,无论是我国企业还是政府,都非常重视研发活动。据国家统计相关数据显示,目前我国研发经费投入强度已达到中等发达国家水平,企业的研发经费在2016年底达到1.19万亿元,比2012年增长56.4%,占全社会研发经费支出的76.1%,然而也出现了一种异于常识,但又很常见的现象:很多企业的研发投入强度不断提升,企业绩效却不见好转,甚至阻碍企业绩效提升,例如金石东方(股票代码为300434) 2012~2015年间,其研发投入强度不断提高,但主营业收入和总资产报酬率连续几年下降。传统研究虽然也注意到了研发活动过程和外部因素对研发投入和企业绩效关系的影响,在一定程度上解释了这一现象背后的原因,却无法给企业管理者提供直接而又具体的操作建议。另外,很多文献都忽略了研发活动的持续性对研发绩效的影响。本文拟以创业板上市公司企业为研究对象,从资金支持能力的角度出发,考察研发活动的持续性对研发绩效的影响,以此解释研发投入和企业绩效的悖论,同时为企业管理者提供一定的决策参考。

2. 文献回顾

目前关于研发投入和企业绩效的关系研究有很多,有关这方面的理论也相当丰富,但总的来说主要概括为以下两个方面:

第一,研发投入和企业绩效的相关关系研究。国外学者Ito (1993), Johnson (1993)以及Lee (1995)认为研发支出会促进企业绩效增长 [1] [2] [3]。N Bockova, O Zizlavsky (2016)研究表示拥有研发支出的企业比没有研发开支的企业要更快地收回。Alarcon等(2013)研究发现,内部研发是中小型企业提高生产率的重要途径之一 [4]。Cozzi, Giordani (2011)表示较低的研发努力会导致较低的企业绩效 [5]。国内学者也得到了类似的结论,例如:陈宏明和胥思(2013)选取了2009~2011年度持续披露研发投入强度指标的中小板上市公司数据,检测发现研发投入强度对盈利能力具有显著正向影响 [6]。也有一些文献表示,研发投入负向影响企业绩效,如王琴等(2017)以我国23家物联网上市公司为研究对象,发现当期和滞后期研发投入对企业绩效具有抑制作用 [7]。翁梅金(2017)使用2010~2014年创业板上市公司的平衡面板数据,研究发现研发投入负向影响当期绩效,但随着研发投入对绩效积极作用的发挥,其负向影响在滞后一期内减弱,在滞后两期内正向影响企业绩效 [8]。也有的学者表示两者之间可能同时包括多种关系,不存在简单的线性关系。Olof等 (2011)认为R & D投资作为一种要素投入,符合边际报酬递减规律,当研发投入超出一定限度后,边际成本将高于边际收益,高投入不一定能够带来高回报 [9]。Yeha等人(2010)对台湾信息技术和电子行业上市公司的研究发现,研发强度对企业绩效的影响存在单门限效应,并且两者间成倒“U”型关系 [10]。孙晓华和辛梦依(2013)以中国36个工业行业2002~2009年上市公司数据,发现研发投入并不是越多越好,当研发投入强度超过一定比例后,研发投入负向影响企业绩效 [11]。周祥军也表示,研发投入和企业绩效之间存在复杂的非线性关系关系,当企业科研成果转化能力较强时,研发投入强度会显著促进企业绩效发展,而当科研成果转化能力较差时,研发投入强度负向影响企业绩效 [12]。

第二,关于研发投入与企业绩效关系的影响因素研究,包括研发活动的外部因素和内部因素研究。研发活动的外部因素研究有很多,例如:Tsai K H,Wang J C (2005)研究发现,企业规模对研发投资与企业绩效之间的关系表现为倒U型的调节作用,即大企业和小企业研发对生产率的影响高于中等规模企业,并且高技术行业和传统行业的结论一致 [13]。Booth G G等(2006)对公司治理与研发投入和企业绩效之间的关系进行了研究,研究显示,不同治理机制的公司,研发投资对企业绩效的影响效果也会不同 [14]。Hyeock Lee (2005)对韩国2676家国际化中小型企业进行了研究,发现国内区域定位对研发投入和企业绩效的关系具有调节效应,但在不同战略下的调节效应有很大的差异 [15]。Son Anh Le等(2009)研究表明,外部监督来源中的独立董事成员和机构投资者对研发投入和企业绩效的关系具有调节作用,而外部证券分析师对两者关系不具有调节效应 [16]。鲍新中,孙晔等研究了企业竞争战略对研发投入和企业绩效关系的调节作用,结果发现,竞争战略与创新研发投入的相互作用对企业绩效产生了显著影响,差异化战略下创新研发投入能够提高企业绩效,而成本领先战略下创新研发投入将使企业绩效受损 [17]。齐秀辉等(2016)研究了高管激励调节下研发投入对企业绩效的影响,结果表明,高管股权激励对研发投入与企业绩效具有显著正向调节作用,但薪酬激励的调节作用不显著 [18]。王莎莎和陈进通(2016)过对沪深两地75家上市公司2012~2014年的数据研究,发现TMT(高管团队)异质性对企业研发投入和企业绩效之间具有负向调节作用 [19]。宫义飞和夏艳春(2017)利用2011~2014年沪深 A 股上市公司数据,研究了内部控制质量与研发投入、企业绩效之间的关系,研究发现内部控制质量对研发投入与企业绩效的正相关关系具有显著调节作用 [20]。关于研发绩效的内部因素研究比较少。Hyojoon Kim, Youngwoo Kim, Keuntae Cho (2014)研究发现,企业吸收能力在研发投入和企业绩效之间起到了部分中介作用,单纯靠增加研发投入并不足以提高企业绩效 [21]。P Sharma (2016)使用1356个食品品牌企业面板数据探知,跨国企业可以通过增加研发支出来提高产品创新性,从而提高企业绩效 [22]。葛骏和朱和平(2016)以我国制造业和信息技术行业上市公司为研究对象,结果表明技术创新在研发投入和企业绩效中起到完全中介作用,而专利产出的中介效应并不显著 [23]。刘玉丹和冯国忠(2017)使用生物医药行业上市公司数据检验发现,知识创造能力对研发投入和企业绩效存在部分中介作用 [24]。王红霞等对226家在华跨国企业的调研发现,资源利用对研发投入和创新产出的关系具有不完全中介效应(2016) [25]。李中和周勤(2012)基于动态内生性的视角发现,企业的研发投入改善了研发效率,从而进一步提升了企业的绩效,研发效率在研发投入和企业绩效之间起到了中介作用 [26]。戴小勇(2013),韩先锋(2016)从研发投入强度出发,发现不同强度下的研发投入对企业绩效的影响存在很大差异 [27] [28]。

从以往研究可以看出,对研发投入和企业绩效的影响研究有很多,研究视角也较为多样。不仅考虑了研发活动本身诸如研发投入数量和强度等属性对研发绩效的影响,也考虑了研发活动以外的诸如企业规模、股权集中度和内部控制质量等因素对两者关系的影响。从文献回顾中也可以发现:1) 研发投入强度对企业绩效的促进作用,不是依靠资源投入的简单累加,而是通过企业能力和研发效率等作用机制实现。2) 两者关系的强弱以及方向会受到诸如企业结构、融资约束以及战略决策等方面因素的影响。研发投入强度对企业绩效的影响可能存在门槛效应,即当影响两者关系的因素(如研发投入强度)达到一定门槛值后,两者的关系就会发生明显的变化,本质上是自变量对因变量的一种非线性的影响。

3. 研究设计

3.1. 数据来源与变量选择

本文使用的所有数据来源于同花顺iFinD 2012~2016年的创业板数据,到2016年底该行业上市公司共有689家,鉴于数据的连续性和连贯性,尤其是重点信息的不可缺失性,剔除以下几类样本:1) 缺少研发强度信息或者总资产报酬率等年度数据的样本;2) 遭到证监会特殊对待或退市警告的财务状况异常的以ST和*ST开头的企业样本。最终留下了344家上市公司的数据,总计1720个样本。本文主要通过stata14.0对数据进行处理,根据研究需要,选取了以下几个变量:

企业绩效。根据以往的文献,本文将总资产收益率(ROA)和全要素生产率(TFP)作为被解释变量。总资产报酬率(ROA) 用企业利润与总资产的比值衡量绩效,能够较好的反映资本利用效率和效果之间的关系;全要素生产率 (TFP) 是除资本和劳动要素以外的代理要素变量,主要用来考察资本和劳动力投入以外的技术进步和能力对企业绩效的贡献度 [29]。

研发投入强度。作为本文的核心解释变量,通过一个相对值来反映企业的研发状况,从而有利于不同企业之间的比较,该比值一般通过研发投入总额与企业销售收入相除获得。

控制变量。鉴于以往研究,本文销售费用率、总资产周转率、资产负债率、股权集中度和金融支持作为控制变量。股权集中度用前十大股东的持股比例表示,而金融支持用流通股总计与总股本的比值表示。

门槛变量。企业的内源性融资与研发资金投入显著正相关 [30] ,营业收入的增加会促进研发资金投入 [31]。因而本文采用营业收入来表示研发活动的可持续能力,同时为了减少企业规模带来的差异性,对营业收入进行了对数化处理。

3.2. 研究方法

模型设计与估算

为了考察不同规模下,研发投资强度对绩效研究的非线性关系,本文主要采用了Hansen (1999) 提出的门槛面板回归模型 [32]。门槛面板数据模型可以将样本数据内生得化为若干个类型和多个区间,并估计不同区间内研发投入强度对企业绩效的影响。建立如下模型方程:

式(1)

其中,Y用来表示企业绩效,i代表个体企业,t代表年份。I(*)为示性函数,当满足括号内的条件时,则取值为1;当不满足其中的条件时则取值0。rd代表研发投入强度,作为受约束的解释变量,inc代表企业资金支持能力,在模型中充当门槛变量。X代表控制变量集合,包括了销售费用率、总资产周转率、资产负债率、股权集中度和金融支持;β是控制变量的系数;ai表示个体固定效应,用来反映不同公司之间的差异;∂it代表随机误差项,服从于独立同分布的正态分布。对于模型1可以简化为:

式(2)

其中,

;

;

可以通过以下两个检验来判断门槛面板

模型是否适用于收集到的数据信息,第一个检验为门槛存在性检验,也是最基本的检验。第二个检验为门槛值的真实性检验,即求得的门槛值与实际门槛值是否相等。第一个检验的原始假设为H0:α1 = α2,备择假设为H1:α1 ≠ α2。构建的判断统计量为:

式(3)

其中SSE0是在不存在门槛效应的假设下通过普通最小二乘法得到的残差平方和,Hansen通过自举法(bootstrap) 求出了非标准的近似分布统计量F的相应概率值,通过概率值来判断是否拒绝原假设。另外一种假设则又构建了一个新的统计量:

式(4)

该似然比统计量是非标准的分布,当样本容量足够大时,其渐进分布满足c(α) = −2log(1 − sqrt (1 − α))。LR1 > c(α) 时,就可以拒绝原假设,从而得到门槛估计量的置信区间。

4. 实证结果与分析

4.1. 门槛效应检验

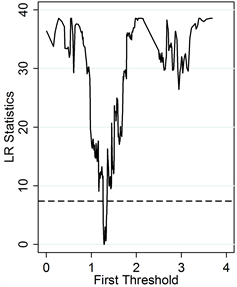

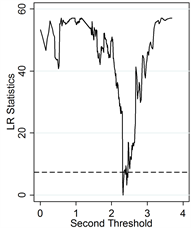

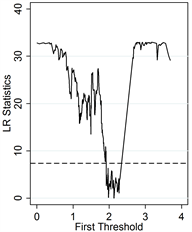

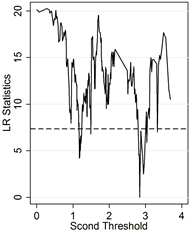

在使用面板门槛数据模型以前,本文首先对面板数据进行了平稳性检验,由于本文采用的是平衡面板数据,因而选择了Levin和Lin提出的以及Im, Pesaran和Shin提出的单位根检验方法,结果表明所采用的面板数据是平稳的。接下来采用了huasman检验,得到的P值为0.0000,由此确定本文对数据的拟合更适合用固定效应模型。在此基础上进行了门槛效应检验,通过1000次的自举法得到了相应的P值。其检验结果如表1所示,采用门槛面板回归技术得到的估计值和区间如表2所示。另外,估计值和置信区间可以通过似然比图更生动的表现出来,其似然比图分别如图1、图2、图3和图4所示。

通过表1我们可以发现,以总资产报酬率和全要素出生率表示的企业绩效都通过了两个门槛检验,第三门槛的检验F值分别为15.44和14.70,而对应的p值为0.493和0.754,总资产报酬率和全要素出生率表示的企业绩效都未通过第三门槛检验,都只存在两门槛效应,因而接下来主要就两门槛模型进行分析。

4.2. 结果分析

表3报告了门槛回归技术处理的结果,其中包含了各控制变量的系数、标准误和显著性以及核心解释变量的系数。

从总资产回报率表现的企业绩效来看,当研发活动的可持续能力低于第一门槛值1.2815时,研发投入对企业绩效产生负向效应,系数为−0.302,且在99%的置信水平上达到了显著效果;当可持续能力位于1.2815~2.3214时,研发投入对企业绩效的影响依然是负的,但影响程度明显降低(−0.138),而当可持续能力超过第二门槛值2.3214时,研发投入强度开始正向影响企业绩效,并通过了1%显著性检验。从全要素生产率表现的企业绩效来看,当可持续能力低于第一门槛值1.9883时,研发投入强度与企业绩效呈显著负相关关系,对应的系数为−0.011;当可持续能力介于1.9883和2.8145时,研发投入强度开始正向影响企业绩效,虽然系数很小(0.001),而当营业收入超过第二门槛值2.8145时,研发投入强度显著正向影响企业绩效。

从控制变量的系数来看,资产负债率和销售费用率对总资产报酬率的系数都为负数,且通过了1%显著水平检验,说明了资产负债率、销售费用率都显著负向总资产报酬率,而资产负债率显著正向影响全要素生产率,但影响系数比较小为0.002;股权集中度对以总资产报酬率和全要素生产率表示的企业绩效的系数分别为0.089和−0.0025,并都通过5%置信水平检验,也就是说股权集中度与总资产报酬率显著正相关,而与全要素生产率显著负相关。另

表1. 门槛存在性检验

表2. 门槛估计与95%水平置信区间

表3. 回归结果

注:***、**、* 分别表示p < 0.01、p < 0.05、p < 0.1,即表示系数通过1%、5%和10%的显著水平,括号内为标准误,YF_1、YF_2、YF_3为不同门槛区间研发投入强度(YF)变量的系数。

图1. 第一门槛似然比图

图2. 第二门槛似然比

图3. 第一门槛值似然比图

图4. 第二门槛值似然比图

外,总资产周转率与总资产报酬率不存在显著关系,但和全要素生产率显著正相关。

门槛回归得到的两个门槛值将研发的可持续能力划分为三类,即可持续能力一般,可持续能力中等和可持续能力较强。表4为2012~2016年落在各门

表4. 2012~2016年落在个门槛区间的企业数目

注:1表示第一门槛区间,2表示第二门槛区间,3表示第三门槛区间,中间表格第一行是企业数量,第二行是各区间企业数占总企业数的百分比。

槛区间的数量及百分比:从整体来看,我国创业板上市公司的盈利能力不断增强,研发的可持续能力不断提高,所以研发投入的产出越来越高。同时,也可以看出,高于第二门槛的企业数量,最低占据企业总数的41.57%,而位于第一门槛区间的企业数量最高占据了46.52%,因而提高企业的营销水平和市场开拓能力,保证研发活动的可持续,依然是企业的重要使命和努力方向。

5. 结论和建议

5.1. 结论

基于以上分析,可以发现,研发投入对企业绩效的影响会受到研发活动可持续能力的影响。企业研发活动的可持续能力不同,研发投入对企业绩效的影响也不同。研发投入强度对企业绩效的影响是非线性的,企业绩效并不会因为研发投入的增加而不断提高。造成研发活动可持续差的原因,很大程度上来自于企业糟糕的收入状况和盈利能力。企业不顾研发活动的可持续性,盲目地提高研发投入比重,造成了内部资源争夺,从而影响了部门间的相互配合,还造成了成本的迅速上升,影响企业发展,这也很好的解释了前面提到的怪现象。

5.2. 建议

根据上述结论,本文主要提出以下几点建议:

1) 企业应当提高研发活动的可持续性和连贯性。

企业想要提高研发绩效,不仅要保证一定的研发投入资金数量,还要保证研发活动的可持续性,而不是依赖一次性投资和间断性研发。研发活动由研究、开发、中测、实验和市场推广等过程组成,具有一定的顺序性和周期性,因而无论哪一环节出现问题,都会直接导致前期投入的沉没,从而增加企业的运营成本,无法带来预期的结果。再者,短暂的研发活动仅能使得企业跟上时代的步伐,而无法获得长远的效益。

2) 打造一支强大的营销团队和完善的营销体系。

研发活动的可持续性和资金的获取是一种双向影响的关系,前者需要一定的资金保障,后者则需要研发活动的可持续性,特别是研发成果的商业化。无论产品多么先进,多么方便,若最终无法顺利打开销路,占领市场,资金就无法快速回笼,也不能够给公司创造收入和利润。因此,企业需要提高自身的营销水平,建立起一只高质量,高效率的营销团队和完善的营销体系,以较低成本推动新产品的销售,及时收回研发投入资金,提高研发投入的可持续性,从而提升企业绩效。

3) 政府应当进一步完善市场体系和增加中小企业的扶持。

中小企业研发活动的可持续性差,主要原因有两个:一、中小企业自有资金难以满足持续的研发投入需要,融资渠道狭窄,融资成本较高;二、研发活动的高投入性和高风险性,导致很多中小企业都不愿意冒险进行或者持续进行研发活动。因此,政府要适量增加中小型企业,特别是创新型企业的研发补贴,完善融资渠道,降低中小型企业融资风险。

6. 不足和展望

本文从研发的可持续性角度,考察了整体创业板上市公司的研发投入强度和企业绩效的关系,但也存在以下几个方面的不足:1) 本文在分析研发活动的持续性对研发结果的影响时,没有结合行业和企业性质等进行分析。张耘,钟少颖(2014) [33] 认为企业研发投入具有显著的行业特征,不同的行业性质决定该行业是否有必要进行和进行多大额度的企业研发投入。胡义东等(2011) [34] 也表示,研发投入对创新绩效产出的影响程度存在行业差异性。因此,结合行业差异,分析研发活动的可持续对研发绩效的影响具有十分重要的意义。2) 在指标选取方面,本研究选择了绝对性指标来表示研发活动的可持续性,对于不同规模的企业来说,可持续能力的评判可能不够准确,得出的结论因此存在局限性,未来可以采用相对性指标来增强企业间的可比较性。3)研发投入强度对企业绩效的影响可能存在滞后性,而本研究没有考虑滞后效应,未来研究可以将该效应考虑到模型中,以便得出更深刻的结论。

参考文献

[1] Ito, K. and Pucik, V. (1993) R. & D Spending, Domestic Competition, and Export Performance of Japanese Manufacturing Firms. Strategic Management Journal, 14, 61-75. https://doi.org/10.1002/smj.4250140107

[2] Johnson, L.D. and Pazderka, B. (2010) Firm Value and Investment in R & D. Managerial & Decision Economics, 14, 15-24. https://doi.org/10.1002/mde.4090140103

[3] Lee, J. and Shim, E. (1995) Moderating Effects of R & D on Corporate Growth in U.S. and Japanese Hi-Tech Industries: An Empirical Study. Journal of High Technology Management Research, 6, 179-191. https://doi.org/10.1016/1047-8310(95)90013-6

[4] Bockova, N. and Zizlavsky, O. (2016) Innovation and Financial Performance of a Company: A Study from Czech Manufacturing Industry. Transformations in Business & Economics, 15, 156-175.

[5] Alarcón, S. and Sánchez, M. (2013) External and Internal R&D, Capital Investment and Business Performance in the Spanish Agri-Food Industry. Journal of Agricultural Economics, 64, 654-675. https://doi.org/10.1111/1477-9552.12015

[6] Cozzi, G. and Giordani, P.E. (2011) Ambiguity Attitude, R&D Investments and Economic Growth. Journal of Evolutionary Economics, 21, 303-319. https://doi.org/10.1007/s00191-010-0217-x

[7] 陈宏明, 胥思. 中小板上市公司研发投入对盈利能力的影响研究[J]. 商业会计, 2013(6): 93-94.

[8] 王琴, 王子敏, 王稳稳. 研发投入、财政补助与物联网上市公司绩效研究: 基于F(a)re-Primont指数[J]. 科技管理研究, 2017, 37(20): 65-71.

[9] 翁梅金, 黄怡, 林元连. 董事会成员激励对研发投入与企业绩效关系影响的研究[J]. 科技和产业, 2017, 17(2): 76-82.

[10] Olof, E., Astrid, K. and Martin, S.H. (2011) The R&D-Growth Paradox Arises in Fast-Growing Sectors. Research Policy, 40, 664 -672. https://doi.org/10.1016/j.respol.2011.03.004

[11] Yeha, M.L., Chu, H.P., Sher, P.J. and Chiu, Y.C. (2010) R & D Intensity, Firm Performance and the Identification of the Threshold: Fresh Evidence from the Panel Threshold Regression Model. Applied Economics, 42, 389-401. https://doi.org/10.1080/00036840701604487

[12] 孙晓华, 辛梦依. R & D投资越多越好吗?――基于中国工业部门面板数据的门限回归分析[J]. 科学学研究, 2013, 31(3): 377-385.

[13] 周祥军. 初创企业研发投入强度与绩效门限效应研究――基于科研成果转化能力视角[J]. 科技进步与对策, 2014(22): 112-117.

[14] Booth, G.G., Juntilab, J., Kallunki, J.P., et al. (2006) How Does Financial Environment Affect the Stock Market Valuation of R&D Spending? Journal of Financial Intermediation, 15, 197 -214. https://doi.org/10.1016/j.jfi.2005.03.003

[15] AnhLe, S., Walters, B. and Kroll, M. (2005) The Moderating Effects of External Monitors on the Relationship between R & D Spending and Firm Performance. Journal of Business Research, 59, 278-287.

[16] Lee, H. and Marvel, M.R. (2009) The Moderating Effects of Home Region Orientation on R & amp; D Investment and International SME Performance: Lessons from Korea. European Management Journal, 27, 278-287.

[17] 鲍新中, 孙晔, 陶秋燕, 等. 竞争战略、创新研发与企业绩效的关系研究[J]. 中国科技论坛, 2014(6): 63-69.

[18] 齐秀辉, 王维, 武志勇. 高管激励调节下研发投入与企业绩效关系研究[J]. 科技进步与对策, 2016, 33(15): 76-82.

[19] 王莎莎, 陈进. 环境动态性研发投入与企业绩效关系研究――以TMT异质性为调节变量[J]. 物流工程与管理, 2016, 38(9): 83-89.

[20] 宫义飞, 夏艳春. 内部控制质量、研发投入与企业绩效[J]. 绩效评价, 2017(18): 35-38.

[21] Kim, H., Kim, Y. and Cho, K. (2014) The Effect of Research and Development Investment and Desorptive Capacity on Firm Performance. Asian Journal of Technology Innovation, 22, 316-326.

[22] Sharma, P., Davcik, N.S. and Pillai, K.G. (2016) Product Innovation as a Mediator in the Impact of R&D Expenditure and Brand Equity on Marketing Performance. Journal of Business Research, 69, 5662-5669. https://doi.org/10.1016/j.jbusres.2016.03.074

[23] 葛骏, 朱和平. R&D活动、创新专利与企业绩效――来自上市公司的经验证据[J]. 财会通讯, 2016(1): 32-36.

[24] 刘玉丹, 冯国忠. 研发投入、知识创造能力与经济绩效的关系研究――基于医药生物产业数据[J]. 现代商贸工业, 2017(16): 9-10.

[25] 王红霞, 高山行. 基于资源利用的企业R&D投入与创新产出关系的实证研究[J]. 科学学研究, 2008, 26(S2): 567-572.

[26] 李中, 周勤. 内生性约束下研发投入、研发效率与企业绩效――中国高技术产业细分行业的样本[J]. 软科学, 2012, 26(7): 11-14.

[27] 戴小勇, 成力为. 研发投入强度对企业绩效影响的门槛效应研究[J]. 科学学研究, 2013(11): 1708-1716.

[28] 韩先锋, 惠宁. 研发投入对战略新兴企业绩效影响的异质门槛效应[J]. 软科学, 2016, 30(4): 56-59.

[29] Giannetti, M. and Liao, G. (2015) The Brain Gain of Corporate Boards: Evidence from China. Journal of Finance, 70, 1629-1682. https://doi.org/10.1111/jofi.12198

[30] Wang, H., Liang, P., Li, H., et al. (2016) Financing Sources, R & D Investment and Enterprise Risk. Procedia Computer Science, 10, 122-130. https://doi.org/10.1016/j.procs.2016.07.049

[31] 吴延兵. 自主研发、技术引进与生产率――基于中国地区工业的实证研究[J]. 经济研究, 2008(8): 51-64.

[32] Hansen, B.E. (1999) Threshold Effects in Non-Dynamic Panels: Estimation, Testing and Inference. Journal of Econometrics, 93, 345-368. https://doi.org/10.1016/S0304-4076(99)00025-1

[33] 张耘, 钟少颖. 上市企业研发投入的现状和影响因素研究―基于跨行业数据的分析[J]. 中国科技论坛, 2014(3): 92-98.

[34] 胡义东, 仲伟俊. 高新技术企业技术创新绩效影响因素的实证研究[J]. 中国科技论坛, 2011(4): 80-85.